CIBIL Score कितना होना चाहिए? जानें लोन के लिए सही रेंज सिबिल स्कोर क्या है और क्यों जरूरी है?

CIBIL Score एक तीन अंकों की संख्या होती है, जो आपकी क्रेडिट हिस्ट्री और लोन रिपेमेंट व्यवहार पर आधारित होती है। यह स्कोर 300 से 900 के बीच होता है और बैंकों या NBFCs द्वारा लोन देने से पहले इसी स्कोर को देखा जाता है।

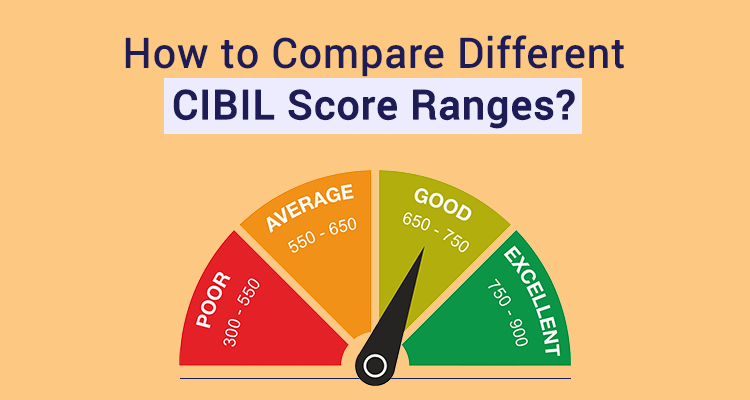

सिबिल स्कोर की रेंज और उसका मतलब

300–549: बहुत खराब स्कोर

- बैंकों की नजर में हाई-रिस्क प्रोफाइल

- लोन रिजेक्ट होने की संभावना अधिक

- बहुत अधिक ब्याज दर पर ही लोन संभव

550–649: कमजोर स्कोर

- लोन मिल सकता है, लेकिन गारंटी या को-एप्लिकेंट की जरूरत पड़ सकती है

- ब्याज दरें अधिक होती हैं

- लोन लिमिट कम रहती है

650–749: ठीक-ठाक स्कोर

- लोन मिलने की संभावना अच्छी

- ब्याज दर औसत

- अधिक डॉक्युमेंटेशन की जरूरत नहीं

750–900: अच्छा और मजबूत स्कोर

- सबसे बेहतर रेंज

- लोन जल्दी अप्रूव होता है

- कम ब्याज दर और अधिक लोन लिमिट

CIBIL Score से कैसे प्रभावित होता है लोन?

CIBIL Score जितना अधिक होगा, आपके लोन पास होने की संभावना उतनी ही ज्यादा होगी। बैंक इस स्कोर के आधार पर आपके क्रेडिट बिहेवियर को समझते हैं:

- आपने पिछला लोन समय पर चुकाया या नहीं

- कितनी क्रेडिट लाइन इस्तेमाल की

- डिफॉल्ट या डिले की हिस्ट्री

CIBIL Score सुधारने के तरीके

ये उपाय अपनाकर स्कोर बढ़ाएं:

- समय पर लोन और क्रेडिट कार्ड भुगतान करें

- अनावश्यक क्रेडिट से बचें

- पुरानी डिफॉल्ट एंट्री को क्लियर कराएं

- एक से ज्यादा लोन एप्लिकेशन न डालें

- नियमित रूप से CIBIL रिपोर्ट चेक करें

क्या Zero या No Score वालों को भी लोन मिलता है?

अगर आपका CIBIL Score नहीं बना है या “NA”/“NH” दिख रहा है, तो भी कुछ बैंक:

- छोटे लोन के साथ क्रेडिट हिस्ट्री बनाने का मौका देते हैं

- सिक्योर या गारंटीड लोन ऑफर करते हैं

- सरकारी योजनाओं के तहत लोन अप्रूव कर सकते हैं

आपका CIBIL Score यह तय करता है कि आपको कितना लोन, कितनी जल्दी और किन शर्तों पर मिल सकता है। यदि आपका स्कोर 750 या उससे ऊपर है, तो आप बेहतर डील के लिए योग्य हैं। स्कोर कम है तो चिंता न करें, उसे सुधारने के उपाय भी संभव हैं।